在個人理財規劃 - 量化資產、負債、夢想與風險裡有提到,了解自己的生活支出,記帳是很重要的一件事。當你知道自己的支出是多少的時候,才有辦法來規劃自己的退休金。

退休金需要多少?

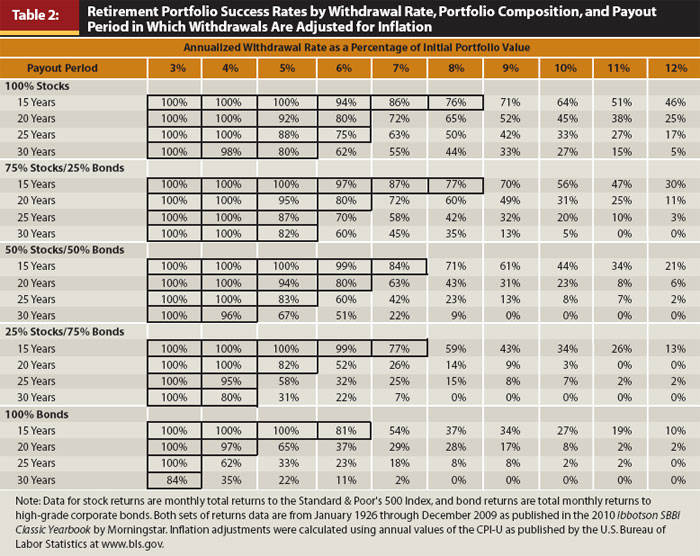

4% rule - 當你存的錢是你支出的25倍,基本上你就可以開始準備退休了,這理論來自於1998年德州聖安東尼奧三一大學一群教授的論文- Portfolio Success Rates: Where to Draw the Line,數據期間自1926年1月至2009年12月

當你的投資50%為股票、50%為投資級債券的條件下,退休初期提取4%的金額之後每年提取4%+通貨膨脹,可以有96%的成功率生活30年,如果是75%的股票跟25%的債券則是100%沒有問題。

工作多久可以退休?

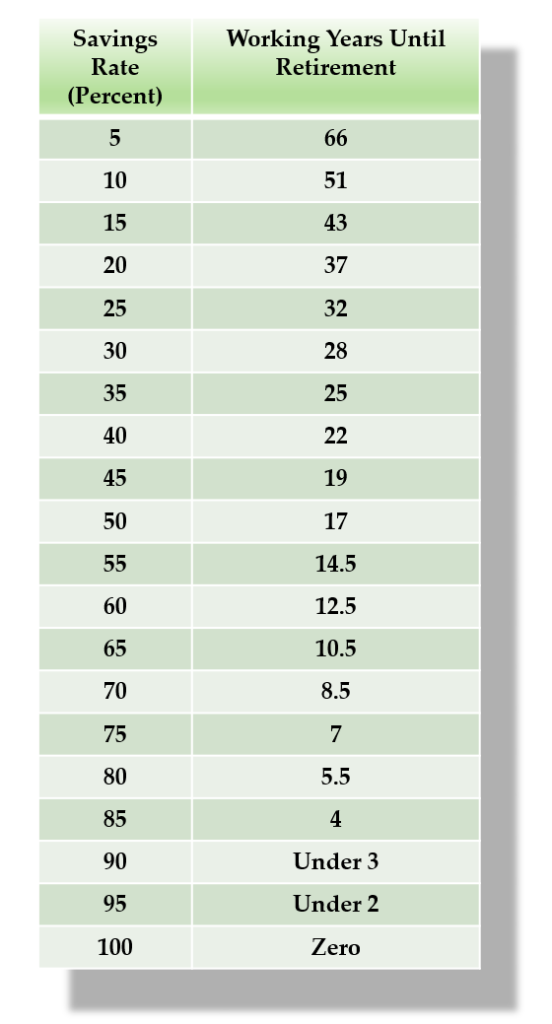

美國的理財專家Mr. Money Mustache發表了一篇文章,他用以下幾個規則來細算

1.扣除通膨後,你的資產投資報酬率5%

2.退休後滿足上面說的4% rule

當你的儲蓄率在50%時,要維持你50%的支出,你需要工作17年就可以退休了,下表這個規則可以維持70年沒問題,所以會有一些餘裕。

再根據長線獲利之道:散戶投資正典統計從1802年到2012年,美股的平均年化報酬率為8.1%,平均實質年化報酬率(扣除通膨)為6.6%,美國政府公債的平均年化報酬率為5.1%,實質年化報酬率為3.6%,我們以75%股票+25%債券預估報酬率為5.85%來估算,是能符合這個條件的。

按照這個理論,股債可以選擇S&P500的ETF(IVV,VOO)或全美市場(VTI)+美債20年(TLT, 00679B),搭配資產配置再平衡,可以有效降低資產的波動。

(延伸閱讀:大昌複委託開戶及美股下單 , 財務自由的人生:跟著首席分析師楊應超學華爾街的投資技巧和工作效率,40歲就過FIRE的優質生活)

控制風險

要維持這個條件,必要的風險控制不能減少,萬一失能、生病需要大筆支出,這個規則就無法維持,所以需要購買適當的保險來避免損失,並維持良好的生活習慣減少生病的機率。

延伸閱讀:

留言列表

留言列表